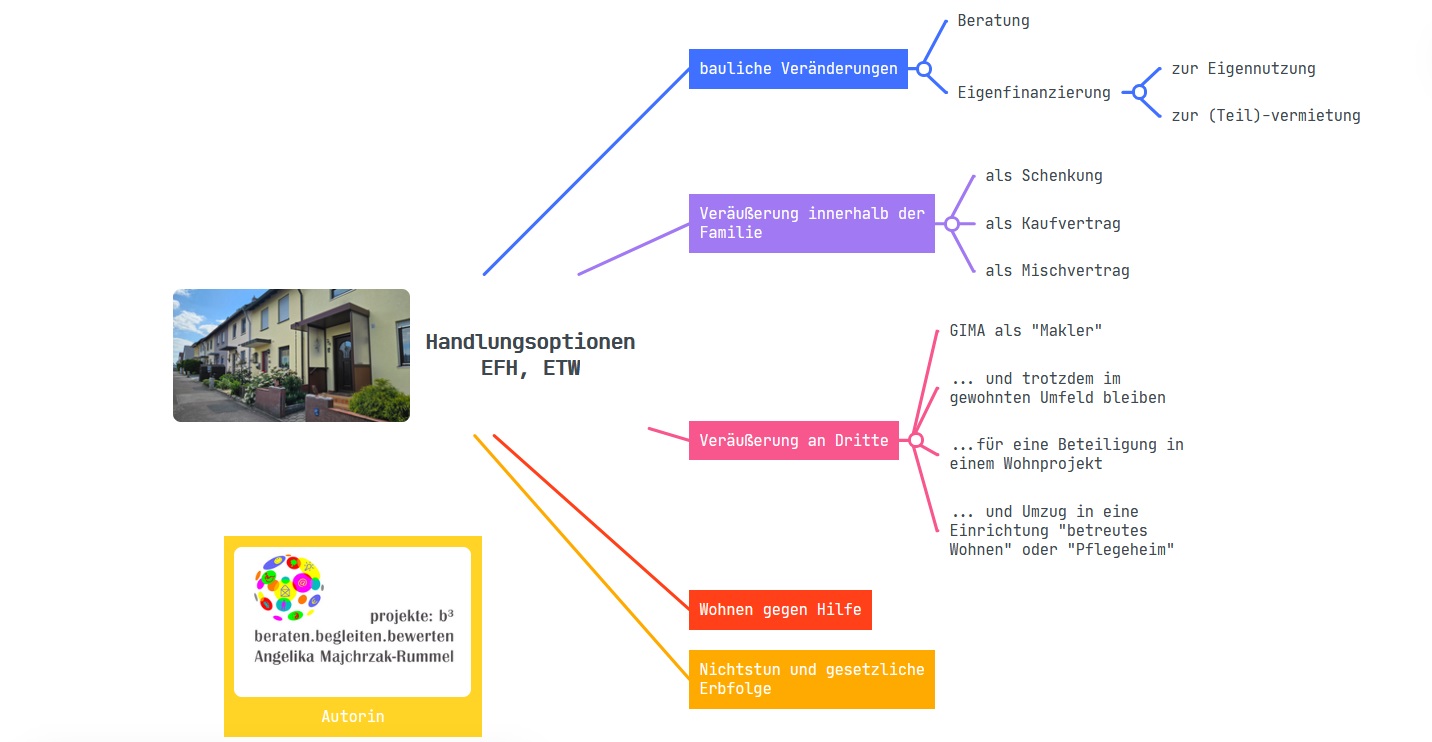

Handlungsoptionen für ältere EFH-Bewohner:innen

Ein Gastbeitrag von Angelika Majchrzak-Rummel

Einfamilienhäuser, häufig von alleinstehenden älteren Personen bewohnt, rücken sowohl im Hinblick auf städtebauliche Planungen als auch aufgrund des ungenutzten Wohnraumpotenzials verstärkt in den Fokus der Diskussion um einer bedarfsgerechten Wohnraumverteilung. Gleichzeitig diskutieren wir über verfassungsrechtlich geschütztes privates Eigentum. Viele Einfamilienhäuser wurden mit großem Einsatz, Schweiß und Mühe erworben, liebevoll gepflegt und abbezahlt. Eine negative Beurteilung dieser Lebensleistung aufgrund geänderter Rahmenbedingungen ist nicht hilfreich.

In diesem Beitrag sollen die verschiedenen Handlungsoptionen aus der Perspektive einer fiktiven Eigentümerin im höheren Alter betrachtet werden. Dabei soll es sich lediglich um Anregungen handeln. Die Muster-Eigentümerin („Seniorin“) ist eine alleinstehende Frau im Alter von 60 bis 80 Jahren, die über eine kleine Rente verfügt und keine nennenswerten Kapitalrücklagen hat. Ihre eigene oder geerbte Immobilie ist lastenfrei. Es besteht ein dringender oder mittelfristiger Bedarf an energetischen Sanierungen sowie an Maßnahmen zur Schaffung von Barrierefreiheit. Gleichzeitig ist ein erheblicher Teil des Wohnraums untergenutzt, wie beispielsweise die früheren Kinderzimmer und das Esszimmer.

1. Handlungsoption „bauliche Veränderungen“

Es gilt zunächst zwei Hemmnisse zu überwinden. Der Seniorin fehlt zum einem die Vorstellungskraft, wie eine bauliche Veränderung möglich wäre. Dies gilt für kleine preiswerte Verbesserungen und erst recht für ein umfassendes Konzept für eine sinnvolle bauliche Weiterentwicklung der Immobilie. Außerdem wird sich die Seniorin fragen, ob und wie sie die Maßnahmen überhaupt finanzieren kann

(Beispielhafte) Beratungsangebote

Baden-Württemberg hat in Zusammenarbeit mit der Architektenkammer eine Beratungsprämie für die aktive Aktivierung von ungenutzten Wohnflächen entwickelt. Die Beratungsprämie soll als Anreiz für die Kommunen dienen, ihr Engagement bei der Aktivierung von Wohnraum im Bestand auszubauen. Voraussetzung hierfür ist, dass die Kommunen im Bereich der Beratung und/oder Vermittlung aktiv werden. Die Beratung zur Immobilie muss von einem Architekten, der Mitglied in einer Architektenkammer ist, durchgeführt werden.

Die Bayerische Architektenkammer betreut die „Beratungsstelle Barrierefreiheit“, die an 18 Standorten in Bayern vertreten ist. Die kostenfreien Beratungen zur Barrierefreiheit stehen allen offen – sei es Privatpersonen oder Kommunen. Die Beratungen umfassen Fragen zur Barrierefreiheit beim Planen und Bauen, die Herausforderungen und Chancen der digitalen Barrierefreiheit, die Erstellung von Texten in Leichter Sprache sowie Unterstützte Kommunikation. Zudem werden Informationen zu sozialen und finanziellen Fördermöglichkeiten bereitgestellt.

Ein informatives digitales Angebot - insbesondere für die Angehörigen zur Unterstützung - gibt es mit:

Eigenfinanzierung

Natürlich profitiert unsere Seniorin von allen baurechtlichen Erleichterungen zum Umbau, die gerade in der Diskussion bzw. Umsetzung sind

Bisher waren Banken bei der Kreditvergabe an Senioren äußerst zurückhaltend, was als Altersdiskriminierung angesehen wurde. Mit der Novelle des Hypothekar- und Immobilienkredit-gesetzes (HIKRrG) zum 01.05.2023 wird die Kreditvergabe unabhängig von Alter und Lebenserwartung erleichtert, sofern eine Immobilie als werthaltige Sicherheit vorhanden ist, die im Notfall zur Tilgung des Kredits durch den Verkauf der Liegenschaft genutzt werden kann. Bei einem Kredit für die Seniorin treten die Erben als Gesamtrechtsnachfolger in den Kredit ein und erhalten im Gegenzug eine „modernisierte Immobilie“.

Auch nach Umsetzung der gesetzlichen Änderung des HIKrG kommt es bei der Zinsberechnung jedoch darauf an, ob der Kreditnehmer (die Seniorin) selbst den Kredit voraussichtlich noch zu Lebzeiten vollständig tilgen kann oder nicht. Vielfach sind die Bankangebote wenig attraktiv, wenn die Seniorin hochbetagt ist. Unsere Seniorin wird keine steuerlichen Erleichterungen in Anspruch nehmen

Selbstverständlich gibt es eine emotionale Abneigung, sich im Alter nochmals neu zu verschulden. Es ist wichtig, den Mehrwert der Maßnahme und die praktische Machbarkeit mit der Seniorin (und ihrer Familie) gemeinsam zu erarbeiten. Der rechtzeitige Übergang von Immobilien auf die nächste Generation kann für alle Beteiligten eine Win-win-Situation darstellen. Dies erfordert jedoch einen langfristigen Prozess, der von fachkundiger Begleitung und Beratung unterstützt wird.

Finanzierung zur Eigennutzung

Der Zweck baulicher Veränderungen besteht häufig darin, den Wunsch zu erfüllen, möglichst lange in den eigenen barrierefreien Wohnräumen zu verweilen. Der Verbleib in der vertrauten Umgebung vermittelt Sicherheit und Stabilität. Abgesehen von der emotionalen Ebene möchte die Seniorin ihre Einkünfte und ihr Vermögen ungern für die Zuzahlungen im Pflegeheim (Eigenanteil) einsetzen und stattdessen etwas vererben.

Im Laufe der Zeit können jedoch Krankheiten oder Unfälle dazu führen, dass die familiäre Unterstützung oder die ambulanten Pflegedienstleistungen nicht mehr ausreichen, um eine angemessene Versorgung sicherzustellen. Daher kann ein Umzug in eine Pflegeeinrichtung langfristig nicht ausgeschlossen werden.

Je älter die Seniorin ist, desto realistischer sollte die Dauer der Eigennutzung beurteilt werden.

Finanzierung zur (Teil)vermietung

Im Rahmen einer grundlegenden Neugestaltung der Immobilie könnte ein abgeschlossener Wohnbereich zur Vermietung geschaffen werden. Die monatlichen Mieteinnahmen könnten dazu beitragen, Zins- und Tilgungszahlungen zu leisten. Die Mieter könnten zudem Gartenpflegearbeiten oder Hausmeisterdienste übernehmen. Die Seniorin wäre zwar einerseits nicht mehr allein im Haus, hätte jedoch dennoch ihren eigenen ungestörten Wohnbereich.

Die Angst vor Vermietung ist mit Aufwand und Risiken verbunden. Insbesondere die erstvermietende Seniorin schreckt davor zurück. Das Bundesland Baden-Württemberg hat eine „Wiedervermietungsprämie“ eingeführt. Sie soll den Kommunen als Anreiz dienen, leer stehenden Wohnraum wieder dem Wohnungsmarkt zuzuführen. Voraussetzung hierfür ist, dass die Kommunen im Bereich der Beratung und/oder Vermittlung aktiv werden. Kommunen können zur Durchführung der Beratung oder Vermittlung einen Dritten beauftragen. Dieser Ansatz könnte auf private Erstvermietung ausgebaut werden.

Im Vorarlberg wurde ein Modell entwickelt, in dem verschiedene Projektpartner Unterstützung bei Mietersuche, Mietvertragserstellung, Wohnungsübergabe, /-rücknahme, Beschwerdemanagement anbieten und sogar die Mietzahlung garantieren. Im Gegenzug gilt ein gedeckelter Mietzins.

Ein vergleichbares Modell in Deutschland wurde beispielsweise mit der Wohnraumoffensive Gmünd gestartet. Dieses Förderprogramm bietet Vermietern eine attraktive Möglichkeit, ihren Wohnraum sozial zu nutzen und gleichzeitig von staatlicher Unterstützung zu profitieren.

Zentrale Frage der Seniorin ist die Beendigung eines Mietverhältnisses, wenn das Matching nicht passt.

Ist die Wohnung des Mieters nicht möbliert, liegt sie aber in einem Gebäude, das vom Vermieter selbst bewohnt ist und das über nicht mehr als 2 Wohnungen verfügt, wird dem Vermieter die Kündigung durch § 573a BGB erleichtert: die Seniorin als Vermieterin kann in Abweichung von § 573 BGB dem Mieter ordentlich auch kündigen, ohne dass sie ein berechtigtes Interesse an der Beendigung des Mietverhältnisses hat.

Gleichzeitig - als Ausgleich für den so geminderten Schutz des Mieters - verlängert sich die in § 573c Abs. 1 BGB für ordentliche Kündigungen des Vermieters eigentlich vorgesehene, von der Dauer des Mietverhältnisses abhängige Kündigungsfrist um 3 Monate (§ 573 Abs. 1 Satz 2 BGB). Bei einem Mietverhältnis, das noch keine 5 Jahre beträgt, beträgt die Kündigungsfrist somit 6 Monate.

Die Erst- / Wiedervermietung zur Erzielung von Einnahmen hat steuerliche Konsequenzen. Sollte die Seniorin bislang nicht verpflichtet gewesen sein, eine Steuererklärung abzugeben, würde die Vermietung die Hinzuziehung eines Steuerberaters erforderlich machen (Mieteinnahmen, Abzug von Werbungskosten). Die Nettokaltmiete wird durch Ausgaben und steuerliche Verpflichtungen gemindert, was die Attraktivität der Vermietung deutlich verringert.

Interessant sind deshalb die Überlegungen zu „Gemeinwohlwohnungen“.

Hinter dem Konzept "Gemeinwohlwohnungen sichern - Bezahlbares Wohnen im Bestand zu sichern" steht die gemeinnützige Heimstätte Dünne GmbH als Projektträgerin. Die Umsetzung erfolgt in Kooperation mit der RegioKontext GmbH. Finanziell unterstützt wird das Projekt von namhaften Akteuren. Es gibt erste positive politische Rückmeldungen.

Ein privater Vermieter, der dem Finanzamt einmalig eine "Gemeinwohl-Wohnung" meldet, widmet diese zugunsten wohnberechtigter Haushalte für mindestens 10 Jahre. Die Miete bleibt so lange unterhalb der ortsüblichen Vergleichsmiete - differenziert nach energetischen Status. Im Gegenzug werden die Einnahmen dieser Wohnung für den gleichen Zeitraum steuerfrei gestellt. Von dem Konzept sollen Vermieter:in und Mieter:in gleichfalls profitieren.

Diese Konstruktion wäre nicht für speziell für ein Einfamilienhaus mit (Teil)Vermietung konzipiert, könnte aber dennoch im Einzelfall interessant sein. In jedem Fall könnten über das Steuerrecht Anreize zur privaten Vermietung gesetzt und gleichzeitig Bürokratie vermieden werden.

2. Handlungsoption „Übertragung zu Lebzeiten innerhalb der Familie“

Es lohnt sich, innerhalb der Familie die Übertragung der Immobilie zu Lebzeiten zu überdenken, um …

- die Bestandsimmobilie in der Familie zu halten und gleichzeitig die ältere Generation gut versorgt zu wissen;

- erbrechtliche Auseinandersetzungen zu vermeiden und steuerliche Freibeträge (alle 10 Jahre) zu nutzen;

- die „Verwertung“ der Immobilie für die Finanzierung der Pflegekosten zu vermeiden;

- deutlich günstigere Kredite für die jüngeren Generation, KfW-Fördermittel oder steuerliche Vorteile zu nutzen und / oder

- als Erbe keinen laufenden (unattraktiven) Kredit der Seniorin übernehmen zu müssen.

Für den Eigentumswechsel gibt es unterschiedliche Varianten, die nur in Kürze dargestellt werden können, da Vor- und Nachteile gut abzuwägen sind.

Schenkung

Hierbei können die steuerlichen Freibeträge optimal genutzt werden. Kinder haben die Möglichkeit, die Immobilie ihrer Eltern im Rahmen der steuerlichen Freibeträge von 400.000 € steuerfrei zu erhalten. Eine interessante Variante ist die schrittweise Schenkung in Bruchteilen. Auf diese Weise können die Begünstigten alle zehn Jahre ihre Freibeträge erneut in Anspruch nehmen.

Jeder Schenkende sollte seine eigene persönliche Absicherung im Blick behalten. Hierzu gehören insbesondere Wohn-, Pflege- und Rückübertragungsrechte, die auch durch Eintragung ins Grundbuch abgesichert werden sollten. So gilt ein im Grundbuch eingetragenes Wohnrecht auch gegenüber den Rechtsnachfolgern des Beschenkten. Alle diese geldwerten Leistungen zugunsten des Schenkenden mindern den gutachterlich festgestellten Wert der Schenkung / Immobilie. Dies führt dazu, dass der Wert der Immobilie höher sein kann als der steuerliche Freibetrag, ohne dass dadurch Erbschaftssteuern ausgelöst werden.

Jede Schenkung zu Lebzeiten vermindert den Erb- oder Pflichtteilsanspruch weiterer Familienangehöriger. Bei einem Todesfall innerhalb von 10 Jahren nach der Schenkung kann der benachteiligte Pflichtteilsberechtigte (meist Geschwister) einen Pflichtteilsergänzungsanspruch geltend gemacht werden § 2325 BGB.

Bei einer Schenkung ist bei Bedürftigkeit ein „Sozialhilferegress“ zu befürchten § 93 SGB XII iVm § 528 BGB. Der Sozialhilferegress ermöglicht es Sozialhilfeträgern, sich an Personen zu wenden, die durch Schenkungen ihr Vermögen verringert haben, um spätere Sozialhilfeleistungen zu erhalten. In der Praxis bedeutet dies, dass, wenn eine Person nach der Übertragung von Vermögenswerten, wie z.B. einer Immobilie, auf Sozialhilfe angewiesen ist, der Sozialhilfeträger prüfen kann, ob und inwieweit die verschenkten Vermögenswerte für die Deckung der Hilfebedürftigkeit herangezogen werden können. Die Rechtsprechung zum Thema Sozialhilferegress bei Schenkungen zeigt, dass Gerichte individuell entscheiden und dabei insbesondere die zehnjährige Rückforderungsfrist gemäß § 528 BGB berücksichtigen.

Wird dem Schenkenden ein Nießbrauchrecht eingeräumt, beginnt die 10-Jahres-Frist erst gar nicht zu laufen, da bei Nießbrauch der Schenkende „wirtschaftlicher Eigentümer“ bleibt.

Kaufvertrag

Bei Veräußerungen an Personen, die in gerader Linie miteinander verwandt sind, muss keine Grunderwerbsteuer gezahlt werden. Dies betrifft beispielsweise den Verkauf von Eltern an Kindern (einschließlich Stief- und Adoptivkinder) oder von Großeltern an die Enkel.

Zur Vermeidung einer Schenkung (und deren Folgen: Pflichtteilsergänzungsanspruch, Sozialregress) sollte sich der Kaufpreis - auch innerhalb der Familie - am Wert der Immobilie orientieren. Dennoch akzeptiert das Finanzamt in dieser Konstellation eine Minderung bis 20 % des ortsüblichen Kaufpreises. Empfehlenswert ist die Beauftragung eines Gutachters, um die Preisfindung plausibel zu gestalten.

Der zu zahlende Betrag kann an die Seniorin für ein neues Zuhause (Einmalzahlung, in Raten) oder direkt an die „weichenden“ Geschwister (aufschiebend bedingt oder in Raten) gezahlt werden, um so einen familieninternen Ausgleich herzustellen. Die neue KfW-Förderung 308 hilft jungen Familien, sanierungsbedürftigen Bestand zu erwerben. Dies kann auch die Immobilie der Eltern oder Großeltern sein.

Wird die Immobilie veräußert und gleichzeitig ein Wohnrecht oder Nießbrauchrecht vereinbart, reduziert dies den tatsächlich zu zahlenden Kaufpreis. Die Einräumung eines Wohn-/Nießbrauchsrechtes ist eine geldwerte Gegenleistung, die ebenfalls gutachterlich bewertet werden sollte. Als Faustregel kann man die ortsübliche aktuelle Miete zuzüglich eines Risikozuschlags mit der festgelegten Restlebenszeit multiplizieren.

Denkbar ist aber auch eine (Rück)vermietung an die Seniorin, wenn Werbungskosten aus Vermietung genutzt werden sollen. Bei der Eigennutzung durch den Käufer können außergewöhnliche Belastungen und haushaltsnahe Dienstleistungen steuermindernd wirken. Grundsätzlich können steuerliche Vorteile von der jüngeren arbeitenden Generation deutlich besser genutzt werden. Dies sollte in Abstimmung mit einem Steuerberater strategisch günstig geplant werden.

Mischvertrag

Die Vertragsgestaltungsfreiheit eröffnet zahlreiche individuelle Gestaltungsmöglichkeiten. Besonders beliebt ist die teilweise Übertragung von Immobilien als Schenkung auf den Todesfall sowie als Werkvertrag mit einem lebenslangen Wohnrecht. In diesem Rahmen vereinbaren die Parteien, dass im Gegenzug für die kostenfreie Übertragung des Hauses ein barrierefreier Wohnraum geschaffen wird, den die Seniorin bis zu ihrem Lebensende kostenfrei nutzen kann. Dieser gemischte Vertrag ermöglicht es, die Vorteile beider Varianten zu kombinieren.

Es ist von großer Bedeutung, dass ein Immobiliengutachter den Bestand bewertet hat und dass Pläne sowie eine Kostenschätzung für den Umbau vorliegen. Diese Informationen müssen in der notariellen Urkunde transparent dargelegt werden, um mögliche Probleme mit dem Finanzamt zu vermeiden und die Seniorin optimal zu schützen.

Je nach Beschaffenheit des Gebäudes kann das Einfamilienhaus in ein flexibles Mehrgenerationen-haus umgestaltet werden. Auch die Errichtung eines barrierefreien Tinyhouses im Garten kann eine sinnvolle Lösung darstellen. So kann die Seniorin in ihrem vertrauten Umfeld bleiben. Eine durchdachte bauliche Gestaltung fördert soziale Nähe und gewährleistet gleichzeitig Ungestörtheit.

3. Handlungsoption „Veräußerung an Dritte“

Nicht immer gibt es Angehörige und nicht immer passt die Handlungsoption A in die Lebensgestaltung der Beteiligten. Insofern könnte eine Veräußerung an Dritte überdacht werden. Vielfach wird ein Makler eingesetzt, um die Veräußerung möglichst gewinnbringend abzuwickeln. Es geht aber auch anders.

GIMA als „Makler“

Es gibt mittlerweile in einigen Großstädten eine „Genossenschaftliche Immobilienagentur“ (GIMA) In Frankfurt, Berlin, München haben sich gemeinwohlorientierte Wohnungsunternehmen, Vereine, Stiftungen und städtische Stellen zu einer Genossenschaft zusammengetan, um gemeinsam ein Beratungsangebot aufzubauen und Bestandsimmobilien vor Spekulation zu schützen.

Primär haben die GIMAs größere Bestandsgebäude mit Mietern im Blick. Wenn sich jedoch weitere gemeinnützige Organisationen als Mitglieder bei einer GIMA beteiligen, die im Rahmen ihres Satzungszwecks Immobilien für kleinere Wohnprojekte oder ambulant betreute Wohngruppen suchen, könnten auch größere Einfamilienhäuser von Interesse sein.

Schon jetzt stellt die Veräußerung über eine GIMA eine attraktive Handlungsoption dar, insbesondere wenn die Immobilie in „gute Hände“ übergeben werden soll.

Bei einem Verkauf an eine Genossenschaft oder an ein kommunales Wohnungsunternehmen, die bereits Bestandsimmobilien halten, könnten zwei Rechtsgeschäfte (Verkauf und Miete) zeitlich und finanziell miteinander verknüpft werden. So könnte die Seniorin ihre Immobilie verkaufen und gleichzeitig neuen Wohnraum finden.

Die GIMA München hat bereits den nächsten Schritt gewagt und zusätzlich eine Stiftung gegründet. Bei der Übertragung einer Immobilie auf eine Stiftung fallen keine (Schenkungs/Erbschafts-) Steuern für den Erwerber an. Dies hilft den Stiftungen dabei, preiswerte Mieten für die künftigen Nutzer anbieten zu können. Eine spekulative Weiterveräußerung an Dritte wird satzungsgemäß und vertraglich ausgeschlossen. Gleichzeitig können die individuellen Bedürfnisse der Veräußerer viel besser gestaltet und abgesichert werden, als dies mit einem „normalen“ Käufer möglich wäre.

Veräußerung und trotzdem im gewohnter Umfeld bleiben

Grundsätzlich ist es möglich, eine Immobilie zu veräußern und gleichzeitig durch ein Wohnrecht oder Nießbrauchrecht abzusichern, was auch gegenüber Dritten gilt. Es gibt Käufer, die der Seniorin im Gegenzug eine Rente oder monatliche Ratenzahlungen anbieten. Hierbei handelt es sich sowohl um Organisationen als auch um Privatpersonen, die auf die Eigennutzung der Immobilie warten können. Die Seniorin hat die Möglichkeit, in ihrem Haus zu bleiben und sich gleichzeitig von finanziellen Belastungen als Eigentümerin zu befreien, während sie ihre Rente aufbessert. Ohne fachkundige Begleitung können solche Konstruktionen jedoch äußerst riskant sein, da die Vertragsbedingungen für Laien oft schwer verständlich sind.

Veräußerung für die Beteiligung an einem Wohnprojekt

Eine Veräußerung ist sinnvoll, wenn die Seniorin eine Verwendung für den Kaufpreis hat und sich einen geeigneten Wohnraum auf Lebenszeit sichert. In diesem Zusammenhang werden häufig Immobilien verkauft, um sich an einem Wohnprojekt zu beteiligen. Dabei geht es nicht nur um den ansprechenden Wohnraum, sondern auch um das soziale Miteinander. Die Konzepte sind sehr vielfältig. Die Seniorin kann sich über entsprechende Veranstaltungen (Wohnprojektetage, Onlineplattformen) umfassend informieren. Es ist jedoch zu beachten, dass oft lange Vorlaufzeiten bis zum Einzug in den neuen Wohnraum eingeplant werden müssen.

Je nach Rechtsform des Wohnprojektes sind Pflichteinlagen aus dem Veräußerungserlös erforderlich, während gleichzeitig monatliche Mieten und Nebenkosten zu zahlen sind. In der Bestandsimmobilie muss die Seniorin lediglich die laufenden Nebenkosten finanzieren, während im Neubaubereich, auch in einer Genossenschaft, monatliche Mieten sowie zahlreiche Betriebskosten für Aufzug, Hausmeister und Gemeinschaftsräume anfallen. Dies kann bei einer kleinen Rente wenig attraktiv sein.

Der Wunsch der Seniorin wird darin bestehen, dass freiwillige Einlagen aus dem Veräußerungserlös direkt dazu beitragen, die monatlichen Belastungen zu senken. Viele kreative Lösungsansätze von jungen Genossenschaften oder neuen Personengesellschaften scheitern jedoch an den juristischen oder steuerrechtlichen Rahmenbedingungen. Korrekt ist, dass ein freier Veräußerungserlös nur genutzt werden kann, indem das bei der Bank oder im Wertpapierdepot angelegte Kapital in Raten ausgezahlt wird, um die monatlichen Kosten zu reduzieren. Es ist nicht ausgeschlossen, dass der Veräußerungserlös langfristig aufgezehrt wird.

Im Todesfall wird keine Immobilie vererbt, sondern lediglich eine Rückzahlungsforderung aus der Beteiligung am Wohnprojekt. Bei einer Genossenschaft ist dies maximal der Nominalbetrag der gezeichneten Geschäftsanteile. Bei einer Personengesellschaft ist der Rückzahlungsbetrag von einer Bewertung abhängig. Eine Beteiligung an der Wertentwicklung der Immobilie kann nicht garantiert werden.

Veräußerung und Umzug in eine Einrichtung „betreutes Wohnen“ oder „Pflegeheim“

Je nach familiärer Situation, dem Fortschreiten einer Krankheit oder dem Eintritt in eine Pflegesituation kann es notwendig sein, dass ein Verbleib in der häuslichen Umgebung trotz ambulanter Unterstützung nicht mehr sinnvoll ist. Je überstürzter der Umzug erfolgen muss, desto belastender ist dies für die Seniorin.

In Anbetracht der unterschiedlichsten Angebote ist es empfehlenswert, frühzeitig verschiedene Häuser zu besuchen, mit anderen Bewohner:innen zu sprechen und eventuell Kurzzeitwohnen zu probieren. Bei Gefallen kann die Bestandsimmobilie veräußert werden. Auszug und Umzug können zeitgleich organisiert werden.

Der bei der Bank oder im Wertpapierdepot angelegte Veräußerungserlös kann in Raten ausgezahlt werden, um die monatlichen Kosten zu reduzieren.

Die Kosten für einen Platz in einem Pflegeheim setzen sich aus mehreren Faktoren zusammen. Die größten Posten für eine Unterbringung in einem Pflegeheim sind: Pflege, Unterkunft & Verpflegung und die Investitionskosten. Gelegentlich finden Sie auf der Rechnung auch Zuschläge zur Ausbildungsvergütung sowie eventuelle Zusatzleistungen. Im Allgemeinen können Sie davon ausgehen, dass die Pflegeheim-Zuzahlung – also der Eigenanteil, den Sie selbst monatlich aufbringen müssen – bei monatlich rund 2.871 Euro im ersten Aufenthaltsjahr liegt (Bundesdurchschnitt 01.07.2024). Voraussetzung dafür ist, dass der Versicherte einen anerkannten Pflegegrad ab 2 hat

Es ist möglich, dass der Veräußerungserlös langfristig aufgezehrt wird. Die Seniorin sollte kein schlechtes Gewissen haben, wenn sie den Erben kein Vermögen hinterlässt. Vielmehr sollte sie bedenken, dass sie der Familie damit auch keine Belastung auferlegt.

4. Handlungsoption „Wohnen für Hilfe“

Die Grundidee ist einfach: Eine meist jüngere Person (Student:in) zieht temporär zu einer älteren Person und zahlt dafür keine reguläre Miete, sondern hilft im Haushalt, im Garten oder beim Einkaufen. Diese Form des Wohnens ist innerhalb einer Miet- oder Eigentumswohnung ohne bauliche Veränderungen möglich.

Dennoch gibt es viele persönliche Ängste und Vorbehalte, eine:n Fremde:n in den eigenen Lebensbereich zu lassen. Die Seniorin befürchtet Diebstahl, Beschädigungen, Ausspionieren oder Übergriffe. Sie fragt sich auch, wie sie die/den Helfer:in wieder loswerden kann, falls es nicht funktioniert.

Ohne eine professionelle und vertrauensvolle Begleitung in der Motivationsphase sowie in der Vorbereitungs- und Durchführungsphase ist eine erfolgreiche Umsetzung kaum möglich. In Städten und Regionen mit angespanntem Wohnungsmarkt könnte zudem die Lage der Wohnungssuchenden ausgenutzt werden. Verletzliche Personen benötigen für ein passendes „Matching“ persönliche Kontakte und ein Qualitätsmanagement. Daher sind rein online basierte Angebote umstritten.

Während diese Prozesse in den Universitätsstädten gut

Eine höhere Vermittlungsquote ist gut fürs Image und vermittelt den Beteiligten mehr Sicherheit. Die Hemmschwelle für die Seniorin sinkt, wenn andere Bekannte bereits gute Erfahrungen machen. Es wird die Einrichtung einer bundesweiten Koordinationsstelle für temporäre Wohnpartnerschaften angeregt, welche Öffentlichkeitsarbeit für entsprechende Konzepte betreibt, die Neugründung von Beratungsstellen begleitet sowie Leitfäden entwickelt, die zur Klärung organisatorischer und rechtlicher Fragen beitragen sollen. Ein Vorbild ist die Tätigkeit der Agentur für kommunalen Klimaschutz.

Hinsichtlich der Vertragsgestaltung sollte die Seniorin wissen:

Vor Abschluss eines Vertrages sollte ein „Besuchsmonat“ vereinbart werden. Beide Parteien können ohne Begründung jederzeit die Probezeit beenden.

Bei „Wohnen für Mithilfe“ handelt es sich meist um einen Vertrag zur Wohnraumüberlassung mit teilweise atypischer Gegenleistung. Die Miete, die der Mieter gemäß § 535 Abs. 2 BGB zur entrichten verpflichtet ist, muss nicht zwingend in Geld zu leisten sein. Das Entgelt für die Überlassung von Wohnraum kann somit ganz oder teilweise in der Erbringung einer Leistung bestehen. Der Umfang selbst ist eher gering und umfasst überwiegend einfache Handreichungen im Haushalt. Als Faustformel wird gerne 1 Stunde Hilfeleistung für jeden m² Wohnraum. Die Mithilfe hat mehr einen freiwilligen Charakter. An den Verbrauchsnebenkosten muss sich der Mieter durch Zahlung beteiligen.

Ist / wird die Seniorin jedoch hilfebedürftig und ist verbindlich auf Hilfe angewiesen, so kann der Vertrag auch verpflichtenden Elementen aus Miet- und Dienstvertrag enthalten. Für die korrekte Einordnung ist nicht der Vertragstitel entscheidend, sondern wie das Vertragsverhältnis tatsächlich gelebt wird.

Vielfach befürchten Wohnungssuchende, dass er / sie Anspruch auf BAföG oder Sozialleistungen verlieren könnte. Andererseits gibt der angemeldete Mini-Job auch Sicherheit beim „Arbeitsunfall

Dies muss im Einzelfall zwischen den Beteiligten - unter Mitwirkung eines neutralen Beraters - ausgehandelt werden.

Die Beendigung des Vertragsverhältnisses ist einfach: Bei überwiegend möblierten Wohnraum, der Teil der vom Vermieter selbst bewohnten Wohnung ist, erleichtert § 549 Abs. 2 Nr 2 BGB dem Vermieter die Vereinbarung der Miethöhe, die Mieterhöhung und die Vertragsbeendigung. Für die Kündigung des Vertrags muss der Vermieter in Abweichung von § 573 Abs. 1 BGB kein berechtigtes Interesse an der Vertragsbeendigung haben, um eine ordentliche Kündigung aussprechen zu können. Die Kündigung ist gemäß § 573c Abs. 3 BGB spätestens zum 15. des Monats zum Ablauf dieses Monats zulässig.

5. Handlungsoption „Nichtstun und gesetzliche Erbfolge“

Unterlässt die Seniorin (bzw. die Familie in der Gesamtheit) eine Vorsorgeplanung, so treten meist folgende Situationen ein:

- die Seniorin erkrankt / verunglückt und wird „plötzlich“ pflegebedürftig. Zumeist ist das Badezimmer nicht barrierefrei und die Schlaf- und Aufenthaltsräume befinden sich in unterschiedlichen Geschossen. Eine ambulante Pflegeversorgung ist unter den baulichen Gegebenheiten kaum oder schwer möglich. Ein längerfristiger Verbleib im Bestand ist selten möglich, sodass der Umzug (widerwillig) in ein Pflegeheim unvermeidbar ist. Die Bestandsimmobilie steht leer und kann zumeist auch nicht vermietet werden. Es fehlt eine entsprechende Vorsorgevollmacht der Senioren an eine Vertrauensperson und/oder die Räumung der Immobilie ist unmöglich.

- die Seniorin verstirbt ohne eine erbrechtliche Lösung (Testament, Erbvertrag). Bis zur Erteilung eines Erbscheins vergeht einige Zeit. Im Rahmen des Verfahrens werden die gesetzlichen Erben ermittelt. Diese können die Erbschaft auch ausschlagen. Mitunter entstehen Zwangsgemeinschaften aus weit entfernten Angehörigen (Nichten, Cousinen), die unfähig sind, irgendeine Entscheidung zu treffen. Bestandsimmobilien können so Jahrzehnte lang leer stehen bzw. brachliegen.

- Auch Erbengemeinschaften unter Geschwistern sind problematisch und es vergeht Zeit bis zur sog. Auseinandersetzung. Bis dahin gehört der ungeteilte Nachlass allen und niemand kann alleine über die Immobilie verfügen.

In der Schnelligkeit liegt jedoch ein tolles Steuergeschenk unter § 13 Abs. 1 Nr. 4 c

Wer in die geerbte Immobilie einzieht, erbt steuerfrei. Das gilt für Ehepartner / eingetragene Lebenspartner sowie Kinder. Sie erben unabhängig vom Wert der Immobilie und möglichen Freibeträgen, ohne dass sie Steuern zahlen müssen - allerdings unter strengen Voraussetzungen:

- Die verstorbene Person muss das Familienheim bis zu ihrem Tod selbst bewohnt haben.

- Der Erbe bewohnt das Eigenheim nach dem Erbfall selbst - und zwar für einen Zeitraum von mindestens 10 Jahren. Die Immobilie wird zum Lebensmittelpunkt und darf nicht nur als Zweitwohnsitz oder Ferienresidenz genutzt werden. Bei einem Auszug vor Ablauf der 10 Jahre muss rückwirkend Erbschaftssteuer gezahlt werden. Eine Ausnahme greift, wenn ein wichtiger Grund für den Auszug besteht, etwa wenn der Begünstigte selber in einem Pflegeheim betreut werden muss.

- Erbt ein Kind die Immobilie und wohnt anschließend darin, so darf die Wohnfläche nicht mehr als 200 m² betragen. Ist das Haus oder die Wohnung größer, müssen nur für den darüber-liegenden Teil Steuern gezahlt werden und auch nur, wenn der Freibetrag überschritten wird.

- Die übertragene Immobilie bleibt nur steuerfrei, wenn Erben schnell einziehen - im Regelfall innerhalb von 6 Monaten (vgl. Urteil BFH). Leerstand vor Eigennutzung wegen Renovierung ist jedoch unschädlich, wenn er nachweislich mit der Eigennutzung in Zusammenhang steht.

In der rückliegenden Betrachtung würde sich jeder Erbe wünschen, die Seniorin hätte eigene klare Regelungen schriftlich niedergelegt und schon deswegen das Verfahren beschleunigt. Durch eine neutrale fachkundige Beratung könnte auch in einer erbrechtlichen Regelung noch eine ausgewogene Lösung für alle Betroffenen gefunden werden.

Was können wir tun

Inzwischen gibt es zahlreiche Lösungsideen, wie bestehende Einfamilienhäuser effizienter genutzt werden können. Dabei ist die Mitwirkung der Eigentümer:innen und ihrer Angehörigen unerlässlich. Es ist daher wichtig, über einen wirkungsvollen Zugang zu den Betroffenen nachzudenken. Nur in persönlichen Gesprächen – gerne in vertrauter Umgebung und auch unter Einbeziehung der Angehörigen – können gemeinsam und ohne Druck Ideen entwickelt werden, die passgenau zur individuellen und familiären Situation passen.

Kleine Maßnahmen wie der Einbau eines beidseitigen Handlaufs im Treppenhaus oder Verbesserungen im Badezimmer können zunächst Vertrauen schaffen und möglicherweise langfristig die Basis für grundsätzliche Überlegungen bilden.

In den jeweiligen Kommunen sollten alle relevanten Akteure – wie Pflegestützpunkte, Wohlfahrtsverbände, Kirchen, Seniorenräte und Einrichtungen der Erwachsenenbildung – als „Türöffner“ fungieren. Oftmals ist es notwendig, zunächst das Bewusstsein für die eigene Situation zu schärfen und die Menschen dazu zu befähigen, ihr Leben aktiv gestalten zu wollen.

Ein strukturiertes Netzwerk aus lokalen Beratungsstellen, spezialisierten Innenarchitekt:innen, Rechts- und Steuerberater:innen sowie Therapeut:innen könnte die weitere komplexe Beratung in ihren verschiedenen Phasen unterstützen. Ein offener Informationsaustausch und eine empfehlungsfreundliche Mentalität der Akteure können bereits viel bewirken.

Quellen

-

1

Um das notwendige Kapital für bauliche Veränderungen zu sichern, ist es wichtig, bereits in jungen Jahren Vermögen aufzubauen. Besonders Frauen haben oft nicht die Möglichkeit dazu, da sie durch Care-Arbeit häufig nicht voll berufstätig sind und somit kein ausreichendes Einkommen erzielen. Dies führt dazu, dass ihnen im Alter die notwendigen Rentenpunkte fehlen. In der heutigen Generation der über 70-Jährigen war es zudem selten erforderlich, aus dem Einkommen des Mannes Vermögen zugunsten der Frau aufzubauen. Miteigentum an der Immobilie oder erbrechtlicher „Zugewinn“ an der Immobilie schienen ausreichend, um mietfrei wohnen zu können. Es ist erfreulich, wenn ein Bausparvertrag für zukünftige bauliche Maßnahmen angespart wurde.

-

2

Das Bundesbauministerium plant ein Gesetz zur Stärkung der integrierten Stadtentwicklung (Baugesetzbuchnovelle). Diese soll bis Ende 2024 Jahres im Deutschen Bundestag verabschiedet werden. Auf Länderebene sollen viele Maßnahmen künftig ohne Baugenehmigungsverfahren möglich sein.

-

3

Im Zuge der Haushaltskonsolidierung 2024 sind Kürzungen und schnell erschöpfte Mittel zu erwarten.

-

4

Einige Handwerkerleistungen beim privaten Hausbau werden vom Finanzamt als außergewöhnliche Belastung akzeptiert. Dies gilt zum Beispiel für die Kosten beim barrierefreien Bauen sowie für die Entsorgung von asbesthaltigen Materialien.

-

5

https://www.pflege.de/altenpflege/pflegeheim-altenheim/kosten/

- 6

-

7

Daniel Fuhrhop, Der unsichtbare Wohnraum im Transcript-Verlag, https://www.transcript-verlag.de/978-3-8376-6900-8/der-unsichtbare-wohnraum/?number=978-3-8394-6900-2

-

8

https://www.minijob-zentrale.de/DE/fuer-haushalte/fuer-haushalte_node.html

- 9

Titelbild

Thomas Wolf